Vous êtes retraité

Institution de Prévoyance et Fonds de Retraite Professionnelle Supplémentaire

des employés des Commissaires de Justice

Votre retraite

Documents utiles :

Le Régime Retraite de l’Institution CARCO est régi par l’article L 932.24 du Code de la Sécurité Sociale et est géré en capitalisation par points. Il a pour objet de servir à ses affiliés une pension de vieillesse en application de la Convention collective nationale du personnel des huissiers de justice.

Cette pension vient en sus de la retraite de base (CNAV) et de la retraite complémentaire (AGIRC-ARRCO).

Le régime Retraite géré par la CARCO vous garantit :

- Une pension supplémentaire directe

- A votre décès, une pension de réversion versée au profit de votre conjoint survivant ou de votre ex-conjoint non remarié, sous certaines conditions.

A noter : Vos droits peuvent être modifiés par des avenants au texte de la Convention Collective du personnel des Huissiers de Justice dont vous dépendez. Le cas échéant, l’Institution vous tiendra informé de ces modifications.

A noter : Pour faire la demande de retraite supplémentaire, vous pouvez compléter le formulaire et l’adresser par mail, retraite@carcoehj.fr ou à l’adresse suivante : CARCO – Service Retraite – 15 avenue de l’Opéra 75001 PARIS.

Calcul des rentes

Tout au long de votre carrière dans la profession, vos cotisations vous donnent droit à un nombre de points déterminé en fonction de la valeur d’acquisition du point.

Chaque point ouvre droit à une pension de vieillesse d’un montant annuel égal à la valeur de service du point.

Le montant de la pension de retraite brut annuel s’obtient en multipliant votre nombre de points par la valeur de service du point à ce jour.

Valeur du point au 01/01/2026 : 0,1631 €

Liquidation de vos droits

Vous bénéficiez de vos droits à la retraite supplémentaire CARCO dès lors que vous en faites la demande et que vous percevez la retraite du régime général de la Sécurité sociale.

Au moment de votre départ à la retraite, si vous bénéficiez de moins de 1200 points (195,72€), votre pension sera liquidée par le versement d’un capital à la place de la rente trimestrielle.

Si l’entrée en jouissance est faite de manière anticipée, il vous sera alors appliqué un coefficient d’anticipation pour le calcul du montant de ces pensions.

Vous pouvez différer l’entrée en jouissance de votre pension, il vous sera alors appliqué un coefficient de majoration de la rente.

Versements de votre retraite

- Le premier paiement intervient à l’issue de l’étude de vos droits et, au plus tôt, au cours du mois de la date d’effet de votre retraite.

- Les versements sont faits trimestriellement à terme d’avance, dans les premiers jours de janvier, avril, juillet et octobre.

Changements de situation

Vous devez avertir la CARCO par courrier ou par mail de tout changement de situation :

- Adresse

- Domiciliation bancaire

- Impôts : vous devenez imposable, ou non imposable, ou imposition partielle

- Civilité: mariage, divorce, pacs, séparation, prénoms, nom

- Décès

- Numéro de Sécurité Sociale

- etc.

Prélèvements sociaux

Ils sont prélevés sur le montant brut de votre pension de retraite par la CARCO pour le compte de l’URSSAF.

- La cotisation d’Assurance Maladie est prélevée au taux de 1 %.

- La contribution sociale généralisée (CSG) est prélevée au taux de 8,3 %.

- La Contribution au Remboursement de la Dette Sociale (CRDS) est prélevée au taux de 0,5 %.

- La contribution de solidarité pour l’autonomie (CSA) est prélevée au taux de 0,3 %.

Cotisation spécifique : Les taux de la cotisation supplémentaire d’assurance maladie des bénéficiaires du régime local général d’Alsace-Moselle et du régime local agricole d’Alsace-Moselle sont respectivement fixés à 1,5 % et à 1,1 %.

CSG et CRDS à taux réduits ou exonération

Ces impôts sociaux peuvent être réduits ou nuls selon :

- votre revenu fiscal de référence et le nombre de parts de votre foyer,

- vous êtes titulaire d’un avantage de vieillesse ou d’invalidité,

- si vous êtes domicilié fiscalement hors de France.

Exonération de la cotisation maladie

La cotisation maladie est exonérée si :

- vous n’avez pas été imposable l’année N–1 sur les revenus de l’année N-2

- vous étiez redevable d’une somme inférieure à 61 €.

- vous êtes titulaire d’un avantage de vieillesse ou d’invalidité

Décès et pension de reversion

Documents utiles :

Les pensions étant payées d’avance, aucun prorata ne sera versé à votre décès.

Dans le cas où votre décès nous a été communiqué tardivement, tout arrérage versé après la date du décès donne lieu à une demande de remboursement des sommes indues auprès du bénéficiaire du versement ou, à défaut, de la succession.

Le service Retraite de l’Institution, s’assure périodiquement que vous êtes toujours en vie en vous adressant un formulaire de persistance de droits.

A défaut de la réception de ce document dans le délai indiqué de 3 mois, le versement de vos pensions sera suspendu à compter du trimestre civil qui suit l’expiration de ce délai. Le versement de vos pensions reprendra et la régularisation vous sera versée dès réception de cette persistance de droits.

Pension de réversion

Le terme Pension de réversion s’applique à plusieurs situations dans lesquelles vous choisissez de faire bénéficier votre conjoint de votre propre pension :

-

Réversion de votre pension à votre conjoint survivant

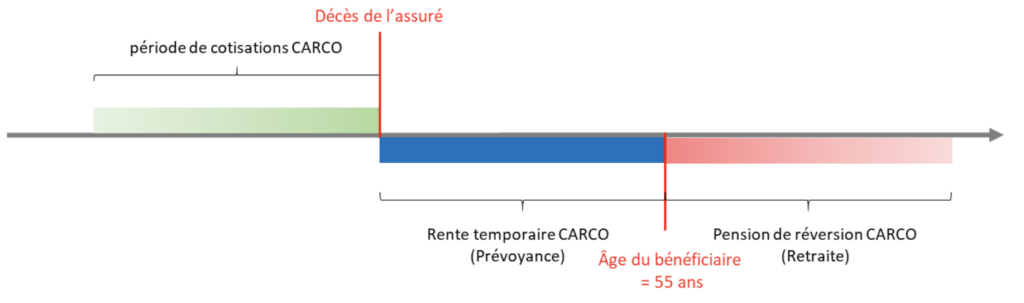

Si vous décédez avant la liquidation de votre pension au régime général, votre conjoint survivant a droit à une pension de réversion calculée sur la base de 60% des points retraite portés à votre compte individuel.

Cette pension de réversion ne peut prendre effet à l’égard d’un bénéficiaire :

- qu’à compter des 55 ans du bénéficiaire,

- qu’après que le bénéficiaire en a fait la demande par lettre recommandée adressée à la CARCO.

Le remariage du bénéficiaire entraîne l’arrêt du service de la pension de réversion.

Lorsque le nombre de points inscrits sur votre compte au jour du décès est inférieur à 1 200 (l’équivalent de 195,72 € de rente annuelle), la pension de réversion est remplacée par le versement d’un capital.

-

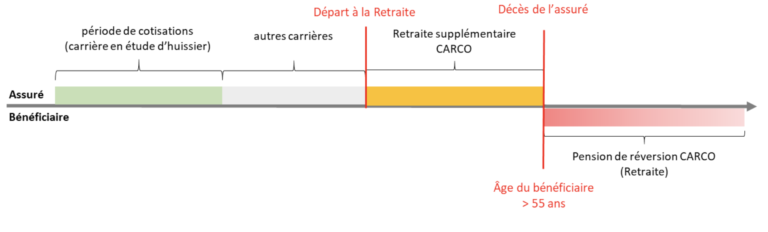

Réversion à votre conjoint lorsque vous décédez après votre départ à la retraite

Lorsque vous partez à la retraite, vous pouvez demander la réversibilité de votre pension au profit de votre conjoint et de votre ex-conjoint divorcé non remarié. Cette demande est non modifiable par la suite.

Le choix de la réversion implique une réduction définitive de la pension qui vous est versée directement à la retraite. Cette déduction est fonction de l’écart d’âge que vous avez avec votre conjoint.

La pension de réversion correspond à 60 % de votre pension et ne peut prendre effet qu’à compter des 55 ans du bénéficiaire. En cas de remariage, la pension de réversion cesse définitivement.

A noter : Pour les retraités partis à la retraite avant le 1er juillet 2004, la réversion au conjoint est automatique.

Lorsque la pension de réversion à l’un des bénéficiaires est inférieure à 1 200 points (l’équivalent d’une rente annuelle de 195,72 €), la pension de réversion est remplacée par le versement d’un capital dans les mêmes conditions.

La CARCO s’assure périodiquement que le bénéficiaire de votre pension de réversion ne s’est pas remarié. A défaut de production d’une attestation sur l’honneur dans un délai de 3 mois suivant la demande, le versement de la pension de réversion sera suspendue à compter du trimestre qui suit l’expiration de ce délai.

Le versement de cette pension reprendra et la régularisation sera versée dès que les documents seront transmis à la CARCO. Si des arrérages ont été versés au titre de trimestres postérieurs à la date du remariage, une demande de remboursement des sommes indues est opérée auprès du bénéficiaire.